Vous faire économiser un maximum d’argent, c’est l’objectif que s’est fixé Ideel depuis sa création, il y a 5 ans. Nous ne vendons pas de rêve, nous informons simplement nos utilisateurs de toutes les économies possibles et efficaces à générer. La plupart des gens ne se rendent pas compte des sommes qui peuvent être économisés à l’année en passant quelques coups de fil, en ayant une meilleure gestion de ses finances et de soi-même.

Avant tout, cela peut paraître bête, mais trouvez la motivation : un voyage, une voiture, n’importe quel motif sur le long terme qui vous motive assez pour tenir une forme de rigueur budgétaire.

1. Optimiser son argent : l’épargne

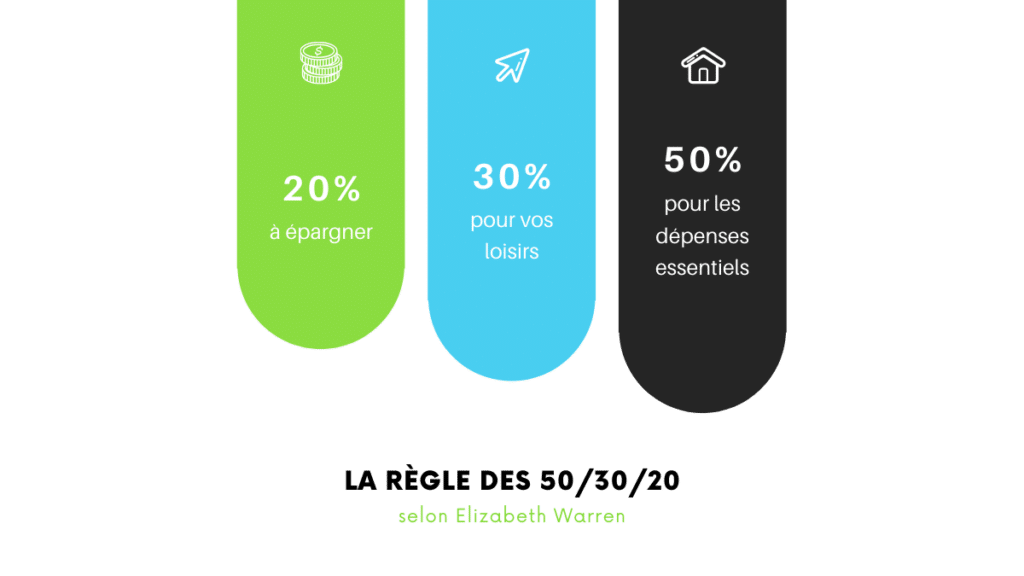

La règle des 50/30/20

Lorsque vous aurez compris toutes les potentielles économies à dégager au cours de cet article, vous serez à même d’appliquer cette règle à votre quotidien.

Le principe ? 50% de votre salaire doit aller dans les dépenses essentielles et incompressibles incluant alimentation, factures, loyer… 30% pour profiter des loisirs pour vous ou vos proches comme le cinéma, théâtre, sport, voyages… en somme les dépenses pour votre bien-être. Enfin, les 20% restants, essayez de les faire fructifier en les plaçant intelligemment selon vos objectifs à court moyen et long terme.

L’épargne est une partie importante de cet article : en cas de coup dur votre compte épargne sera toujours là pour assurer vos arrières. Avec des versements automatisés sur des investissements diversifiés (livrets réglementés, PEL, PEA…), une stratégie d’épargne travaillée, vous vous constituerez naturellement une sécurité financière.

Optimisez la fiscalité de votre épargne

Profitez des livrets d’épargne réglementés

Les intérêts du Livret A, du LDDS (Livret de Développement Durable et Solidaire) et du LEP (Livret d’Épargne Populaire) sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Le livret A n’est pas forcément la meilleure option : un plafond à 22 950€ pour des intérêts de 3%.

Utilisez le Plan d’Épargne en Actions (PEA)

Après 5 ans de patience, les plus-values et les dividendes de votre PEA échappent à l’impôt sur le revenu. Seuls les prélèvements sociaux restent en jeu. Un petit effort pour un grand avantage fiscal !

Investissez dans l’assurance-vie

Au bout de 8 ans, les gains de votre assurance-vie bénéficient d’un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple, avec une fiscalité douce au-delà. L’assurance-vie, c’est le plan long terme chic et choc !

Souscrivez un Plan d’Épargne Retraite (PER)

Les versements sur un PER sont déductibles des revenus imposables (sous certaines conditions), offrant une réduction d’impôt immédiate tout en préparant votre avenir sereinement. Un vrai coup de pouce pour votre retraite !

Optez pour l’épargne salariale

Les PEE (Plans d’Épargne Entreprise) et les PER Collectifs sont vos alliés pour une épargne fructueuse avec une fiscalité légère, limitée aux prélèvements sociaux. Une option maline pour booster vos économies !

Investissez dans l’immobilier

Avec des dispositifs comme la loi Pinel, vous bénéficiez de réductions d’impôts en échange d’un engagement de location. C’est doublement gagnant : des revenus locatifs et des avantages fiscaux à la clé !

Pratiquez le démembrement de propriété

Le démembrement de propriété, surtout pour les SCPI (Sociétés Civiles de Placement Immobilier), c’est un partage de gâteau en deux parts distinctes : l’usufruitier et le nu-propriétaire. L’usufruitier a le droit de profiter du bien (comme percevoir les loyers), tandis que le nu-propriétaire en possède la valeur, mais n’en profite pas directement. En faisant cela, vous réduisez vos impôts sur le revenu et les frais de succession, une méthode intelligente pour alléger votre charge fiscale tout en investissant dans l’immobilier.

Considérez l’épargne solidaire

Le Livret d’Épargne pour les Autres offre un taux d’imposition réduit sur les intérêts et une réduction d’impôts sur les dons. Une épargne qui fait du bien à votre portefeuille et à la société !

Anticipez la transmission de patrimoine

L’assurance-vie est idéale pour optimiser la fiscalité de la transmission de patrimoine, avec ses nombreux avantages successoraux et fiscaux. Un incontournable pour protéger vos proches.

Diversifiez vos placements

Répartir votre épargne entre différents produits permet de cumuler les avantages fiscaux spécifiques à chacun tout en équilibrant les risques. Une stratégie gagnante pour une gestion financière zen et performante.

2. Révisez vos assurances optimisables

Réviser votre assurance de prêt peut vous faire économiser plusieurs milliers d’euros étalés sur quelques années. Si en plus, vous additionnez les économies générées par une optimisation de vos assurances autos, habitations, complémentaire santé, vous pourrez arriver avec une belle somme gagnée à la fin de l’année. Chez Ideel, notre service est totalement gratuit et s’occupe tout vous optimiser aux meilleurs tarifs.

Faites tout de même attention, une assurance de prêt ne peut se changer que la première année ou à chaque échéance. Une assurance auto ou habitation connaît une période d' »engagement » d’un an avant d’avoir la possibilité de changer votre contrat. Mais méfiez-vous, pour les mêmes garanties vous pourrez surement trouver moins cher. Prenez rendez-vous chez nous ! ça ne coûte rien si ce n’est 20 minutes pour voir si vous pouvez économiser au mieux.

3. Réduisez vos dépenses d’énergie

Optimisez les dépenses d’énergie

Pour alléger vos factures d’énergie naturellement, commencez par bien isoler votre logement : renforcez l’isolation des murs, du toit et des fenêtres, et installez des rideaux épais pour conserver la chaleur.

Côté chauffage, réglez votre thermostat à 19°C dans les pièces à vivre et à 16°C dans les chambres, entretenez régulièrement votre chaudière et purgez vos radiateurs avant chaque hiver. Pour gérer votre consommation d’eau chaude, installez des mousseurs sur vos robinets et privilégiez les douches courtes aux bains en réglant la température de votre chauffe-eau. En matière d’électroménager, choisissez des appareils de classe A+++ et utilisez les programmes « éco ».

Enfin, pour l’éclairage, remplacez vos ampoules classiques par des LED et pensez à éteindre les lumières en quittant une pièce. Des réflexes simples et efficaces.

Économisez sur vos factures d’énergie

Jusqu'à -20% sur vos factures

Un changement de fournisseur d'énergie chez nous vous permettra d'alléger vos dépenses de près de 20%. Nous nous occupons gratuitement de toute la partie administrative et du changement jusqu'à votre signature. Non, vous ne rêvez pas, pour une fois, c'est gratuit et ce n'est pas vous le produit !

4. Revendez l’inutilisé

60% des Français ont des vêtements qu’ils ne portent jamais. 442 millions d’euros jetés chaque année. (Source : Europe 1)

Si vous en faites partie ou que vous avez cette fâcheuse habitude de jeter tout ce que vous n’utilisez plus ou ce que vous trouvez laid, 2 choix peuvent s’offrir à vous :

- Recycler : Pour le coup ça ne générera pas d’économies ni d’argent mais il s’en va d’un geste responsable et citoyen.

- Revendre : Vous avez l’opportunité de regagner de l’argent sur tout un tas d’objets dont vous ne faites plus usage. C’est gagnant-gagnant ! Un heureux consommateur vous le reprendra pour moins cher que le prix initial, et vous récupérerez de précieux euros sur ce qui aurait pu terminer à la décharge.

5. Économiser sur vos achats en ligne

Enfin, pour rester sur le thème de la revente, achetez de l’occasion sur des plateformes spécialisées et sécurisées : Dealabs, Vinted, Rakuten… Vous pourrez même gratter quelques euros sur vos dépenses grâce à des applications de cashback : iGraal ou EbuyClub.

Il existe aujourd’hui même des banques comme TradeRepublic qui permet de générer 1% de saveback sur absolument tous les achats effectués via votre CB.

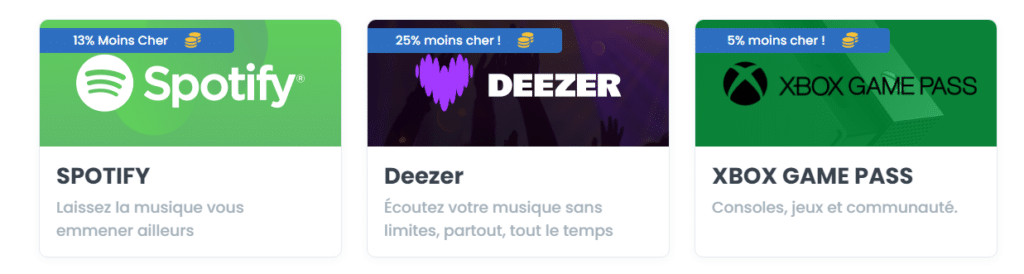

Enfin, sachez qu’avec Ideel, lorsque vous avez signé un contrat, vous gagnez 20€ sur les commissions que nous touchons. Vous pourrez alors les dépenser librement via la Market Place disponible sur le site internet. Vous profitez de réductions exclusives sur des abonnements Sportify, Netflix, Xbox… allant jusqu’à -25%.

6. Résiliez vos abonnements inutiles

On vous voit ! Les faux sportifs qui prennent un abonnement à la salle de sport pour que la carte n’est qu’une fonction esthétique dans votre portefeuille. Lorsque quasiment 1 français sur 2 a le sentiment de payer des abonnements « pour rien », que 6 français sur 10 estime trop compliqué de suspendre ou résilier un abonnement, on se dit qu’informer les gens pourrait leur faire générer de belles économies !

Ideel a publié des articles spécifiques à tous les types d’abonnement et la manière dont les résilier :

7. Économisez sur votre logement

Bon… en effet, si vous aimez votre solitude ou que vous habitez un studio, cela s’avère compliqué. En revanche, dans le cas où vous vous voyez habiter avec un ami dans un 2 ou 3 pièces, vous économiserez beaucoup d’argent : vous récupérerez la moitié de votre loyer initial.

Autre petite astuce intelligente, lorsque vous partez en vacances en tant que locataire, demandez la possibilité à votre propriétaire de sous-louer le logement le temps de votre absence. Cela vous évitera les dépenses inutiles pour un appartement inhabité.

La sous-location, c'est pas n'importe quoi !

Le locataire d'un logement dit "loi de 1948" peut le sous-louer à condition d'obtenir préalablement l'autorisation écrite du propriétaire. Demandez l'autorisation par lettre recommandée avec accusé de réception.

Pour plus d’informations sur la sous-location, cliquez ici.

8. La classique : technique de l’attente

Ecoutez chers acheteurs compulsifs, il va falloir faire un petit effort. Vous venez de recevoir votre salaire ? Vous venez d’acheter ce super beau tableau à la brocante pendant votre balade ? STOP ! Le concept de cette technique est psychologique, prendre du recul sur un achat.

Méthode « CHILL » : la règle du 1 % Si l’achat que vous envisagez dépasse 1 % de vos revenus mensuels ou annuels, prenez au moins une journée pour réfléchir à son utilité réelle.

Méthode intermédiaire : en fonction de votre temps de travail Convertissez votre argent en temps de travail. Si 300€ correspond à 1 semaine de travail, alors attendez 1 semaine avant de prendre votre décision finale.

Méthode rigide : 1 jour pour 1 euro Pour chaque euro que vous souhaitez dépenser concernant un besoin superflu, attendez un jour. Si vous envisagez un achat de 50 €, attendez 50 jours. Si vous pouvez attendre aussi longtemps, cela signifie probablement que vous n’avez pas vraiment besoin de cet achat.

9. Diminuez vos frais bancaires & alimentaires

Vous aimez manger dehors ou acheter des plats préparés ? Cuisiner à la maison est la solution idéale pour manger sain et économiser. Faites une liste de courses et planifiez vos repas à l’avance. Vous éviterez ainsi les achats impulsifs qui sont souvent mauvais pour la santé et le porte-monnaie. Un petit truc : évitez de faire vos courses le ventre vide, c’est le meilleur moyen de craquer pour des trucs dont vous n’avez pas vraiment besoin.

63% des Français possèdent un compte dans une seule banque, et ont, pour 46%, un ou plusieurs crédits. On est donc sur des secteurs intéressants où vous payez probablement des frais bancaires qui grignotent votre pouvoir d’achat. Allégez ces frais, c’est possible ! contactez votre conseiller pour négocier une réduction ou l’ajout de services gratuits à votre offre. Vous pouvez aussi envisager de passer à une banque en ligne qui propose souvent des services sans frais et des gains à l’ouverture du compte.

10. Maîtrisez l’art des essais gratuits

Une bonne technique de radin ? Une multitude de services incontournables fonctionne par abonnement. C’est quasiment devenu une norme pour les sociétés qui prélèvent leurs clients mensuellement de leur proposer une période d’essai. Et le mieux dans tout ça : les applications de streaming sont des acteurs de secteurs très concurrentiels. En gros, quand vous finissez une période d’essai, passez chez le concurrent !

Maintenant, comment éviter de faire n’importe quoi :

- notez immédiatement la date de fin de l’essai et mettez un rappel sur votre téléphone ou agenda quelques jours avant.

- Lisez attentivement les conditions de l’offre, surtout la durée de l’essai et les modalités de résiliation.

- Utilisez une carte bancaire virtuelle ou prépayée pour éviter les prélèvements automatiques.

- Résiliez quelques jours avant la fin de l’essai pour vous assurer que c’est bien pris en compte, et confirmez la résiliation en contactant le service client si nécessaire.

- Surveillez vos relevés bancaires le mois suivant pour vérifier qu’aucun prélèvement n’a été effectué.

- Limitez les inscriptions à plusieurs essais gratuits en même temps pour ne pas en oublier, et profitez pleinement du service pendant l’essai pour voir s’il vaut vraiment la peine de souscrire un abonnement payant.