Vous avez déjà souscrit à votre prêt immobilier et vous vous demandez si vous pouvez changer d’assurance prêt immobilier en cours de contrat ? Dans cet article, nous allons vous expliquer si vous faites partie de ceux qui pourraient faire des économies en changeant d’assurance de prêt, et si oui comment faire.

Vous êtes peut-être à quelques clics de faire de (très importantes) économies.

Qu’est-ce qu’une assurance de prêt (et à quoi ca sert) ?

L’assurance de prêt en quelques mots

Une assurance de prêt immobilier est un contrat qui garantit le paiement de vos mensualités de crédit immobilier en cas de survenance de certains événements comme :

- Le décès

- L’invalidité ou l’incapacité temporaire de travail

- La perte d’emploi

C’est une assurance importante, et une obligation légale. Si un jour vous (ou votre conjoint.e) n’êtes plus en mesure de rembourser votre prêt immobilier. Vous pourrez faire jouer cette assurance pour payer les mensualités à votre place, et éviter ainsi de vous faire déposséder de votre logement.

Quelles sont les principales garanties d’une assurance de prêt ?

Assurance Décès

En cas de décès de l’emprunteur, cette garantie permet le remboursement intégral du capital restant dû au prêteur par l’assureur. Cela évite de laisser une dette aux héritiers.

PTIA (Perte Totale et Irréversible d’Autonomie)

Cette garantie couvre les situations où l’emprunteur devient totalement et définitivement incapable de travailler et de se prendre en charge suite à une maladie ou un accident.

ITT (Incapacité Temporaire Totale de travail)

Si l’emprunteur est temporairement incapable de travailler à cause d’une maladie ou d’un accident, cette garantie prend en charge le remboursement des échéances du prêt pendant la période d’incapacité.

IPT (Invalidité Permanente Totale)

Cette garantie est activée lorsque l’emprunteur est déclaré invalide de façon permanente, à un taux généralement supérieur à 66%, suite à une maladie ou un accident, et ne peut plus exercer une activité rémunératrice.

IPP (Invalidité Permanente Partielle)

Similaire à l’IPT mais pour des taux d’invalidité inférieurs, souvent entre 33% et 66%. Le montant de la prise en charge dépend du degré d’invalidité.

Chômage

Optionnelle et soumise à des conditions spécifiques, cette garantie permet de couvrir les mensualités du prêt en cas de perte involontaire d’emploi de l’emprunteur. Elle est habituellement limitée dans le temps et dépend des conditions du contrat d’assurance.

Pourquoi est-ce si important de changer d’assurance de prêt

L’assurance de prêt est souvent un contrat opaque, à moins d’être un expert en assurance peu de gens savent apprécier le véritable rapport garanties / prix d’une assurance.

Et comme souvent quand il existe une asymétrie d’information entre vous et votre assureur (ou votre banquier)… vous êtes celui qui se fait avoir…

De plus, dans la majeure partie des, vous avez souscrit à une assurance de prêt dans le cadre d’un prêt immobilier, et votre conseiller bancaire vous fait comprendre que cette assurance et peu ou prou conditionnée à l’obtention du prêt.

C’est pour ces 2 raisons que les assurances de prêt sont très souvent des assurances payées 2 ou 3x plus cher que le juste prix.

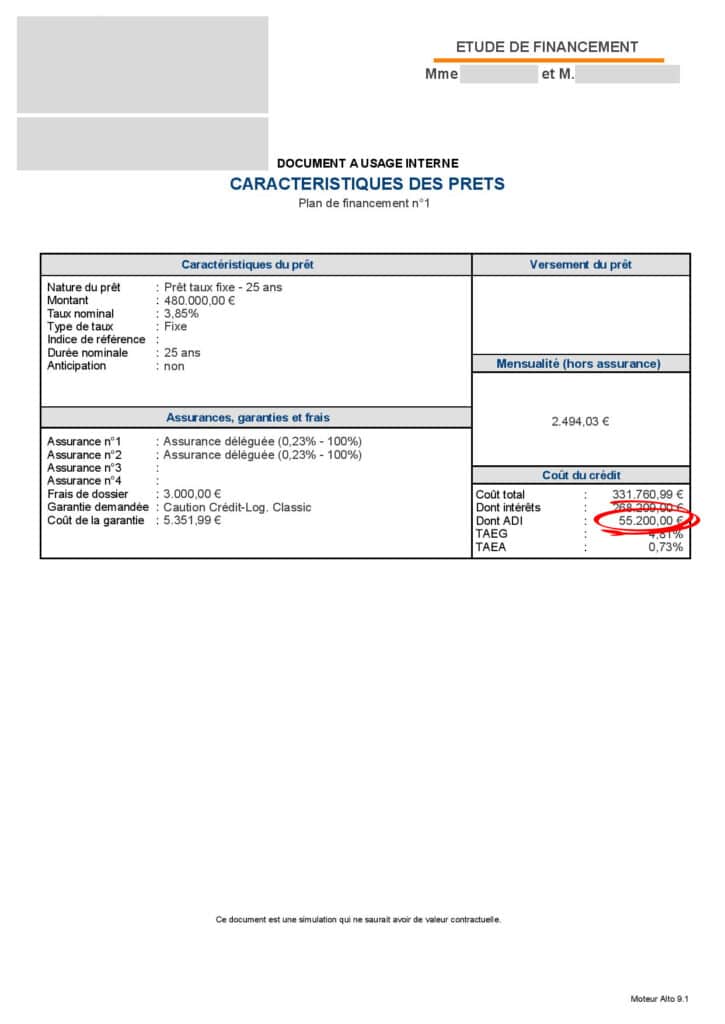

En faisant jouer la concurrence, Ideel a réussi à faire passer le prix de cette assurance à 11 000€ soit 5x moins cher.

Pourquoi changer votre assurance de prêt ?

Le droit de changer d’assurance

Depuis quelques années, le gouvernement a décidé de simplifier les démarches pour changer d’assurance de prêt. En particulier depuis la loi Llmoine. Plus besoin d’attendre la date d’anniversaire ou l’accord de votre banque. Vous pouvez changer d’assurance de prêt quand vous le souhaitez et votre banque et obligée de vous laisser faire sans que cela modifie le remboursement de votre prêt immobilier.

Avantages financiers

Changer d’assurance peut conduire à de très importantes économies sur les coûts globaux de votre crédit immobilier, en particulier si vous avez souscrit à l’assurance auprès de votre banquier, ou que votre profil de risque s’est amélioré depuis la souscription initiale (si vous avez arrêté de fumer par exemple).

Pas de risques

Quand vous changez d’assurance de prêt, votre courtier est obligé de vous trouver une assurance qui couvre à minima les mêmes garanties que celles que vous avez actuellement (sinon la banque est en droit de refuser le changement). Vous pouvez donc changer sans risque, le seul critère à regarder étant le montant à payer pour la nouvelle assurance (et l’économie associée).